办理减免税

众所周知进口货物需要缴纳海关关税和增值税,但是很多企业不知道再特定的企业特定的货物以及特定事项下很多货物是可以减免关税和增值税。例如国内外鼓励项目、科教用品、残疾人、无偿赠送、航空器材等等。本文助您一次性读懂科研院所减免税优惠政策及操作流程。

一、科研院所享惠主体

一、科研院所享惠主体

自2026年1月1日起,国家实施“十五五”期间支持科技创新进口税收优惠政策,对符合条件的单位进口科研设备予以免税。

经主管部门核定的以下单位:

- 科学研究机构、技术开发机构(包括国家实验室、全国重点实验室、国家技术创新中心等)。

- 学校(国家承认学历的专科及以上高等学校)。

- 党校(行政学院)。

- 图书馆(地市级及以上公共图书馆)。

- 外资研发中心(需满足投资总额、研发人员、设备原值等条件)。

- 科技类民办非企业单位、事业单位类新型研发机构等。

(注:具体名单由科技部、省级科技主管部门等会同财政、税务、海关部门核定并函告海关。)

二、科研院所征免情况和主要依据

(一)征免性质

科研院所进口科学研究、科技开发和教学用品(简称:科研院所,代码901)。

(二)免税情况

免关税、免增值税、免消费税。

(三)免税范围

进口国内不能生产或性能不能满足需求的科学研究、科技开发和教学用品。具体商品实行清单管理,由财政部会同有关部门制定并发布《免税进口商品清单》。科研设备如分析测量仪器、实验教学设备等,若在清单内即可享受优惠。

(三)免税范围

进口国内不能生产或性能不能满足需求的科学研究、科技开发和教学用品。具体商品实行清单管理,由财政部会同有关部门制定并发布《免税进口商品清单》。科研设备如分析测量仪器、实验教学设备等,若在清单内即可享受优惠。

三、免税进口商品实行清单管理

对符合要求的科研院所免税进口相关商品实行清单管理。免税进口商品清单由财政部、海关总署、税务总局征求有关部门意见后另行制定印发,并动态调整。

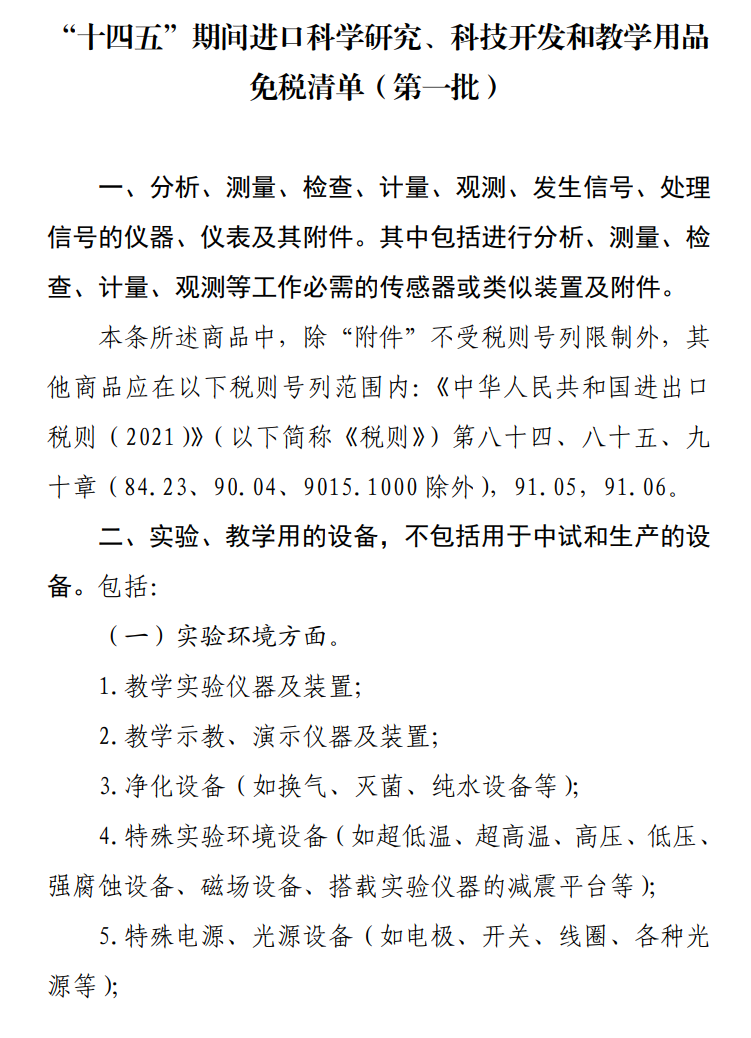

“十四五”期间进口科学研究、科技开发和教学用品的第一批免税清单已于2021年10月29日发布。科研院所按照免税清单附件第一至十五条执行。

四、办理流程

(一)减免税申请人提出申请

减免税申请人在货物申报进出口前(进口货物采用“两步申报”通关模式的,此处“申报”指概要申报),通过“互联网+海关”(http://online.customs.gov.cn/)门户网站“税费业务—减免税业务”功能模块或通过国际贸易“单一窗口”标准版(https://www.singlewindow.cn/)减免税业务功能模块向主管海关递交申请表及随附单证资料。选择无纸申报的,通过扫描上传提交申请表及随附单据资料。

资料明细:

●《进出口货物征免税申请表》;

●事业单位法人证书或者国家机关设立文件、社会团体法人登记证书、民办非企业单位法人登记证书、基金会法人登记证书等证明材料;

● 进出口合同、发票以及相关货物的产品情况资料。

(二)海关受理及审核确认

1. 海关收到申请后,对减免税申请人所提交的申请材料是否齐全、有效,填报是否规范进行审核。经审核符合规定的,予以受理;不符合规定的,一次性告知需要补正的材料。

2. 海关受理申请后,对减免税申请人主体资格、投资项目和进出口货物相关情况等进行审核。经审核符合规定的,出具征税、减税或者免税的确认意见,制发《征免税确认通知书》。

五、后续监管

五、后续监管

免税进口的科研设备通常有3年海关监管年限。在此期间,设备只能用于核准的科研用途,不得擅自移作他用、转让或转移地点。如需变更用途,须经海关批准并可能补缴税款。

除海关总署另有规定外,进口减免税货物的监管年限为:

(一)船舶、飞机:8年;

除海关总署另有规定外,进口减免税货物的监管年限为:

(一)船舶、飞机:8年;

(二)机动车辆:6年;

(三)其他货物:3年。

监管年限自货物进口放行之日起计算。

监管年限自货物进口放行之日起计算。

除海关总署另有规定外,在海关监管年限内,减免税申请人应当按照海关规定保管、使用进口减免税货物,并依法接受海关监管。

在海关监管年限内,减免税申请人应当于每年6月30日(含当日)以前向主管海关提交《减免税货物使用状况报告书》,报告减免税货物使用状况。

在海关监管年限内,减免税申请人应当于每年6月30日(含当日)以前向主管海关提交《减免税货物使用状况报告书》,报告减免税货物使用状况。

北京光华国际货运代理有限公司-专业进出口货物、国际运输、报关清关及外贸业务解决专家。

================================

================================

出口部☎:13810963543 陈经理 (微信同)

进口部☎:15001373409 邢经理 (微信同)

报关部☎:18830279372 冯经理 (微信同)

询价邮箱:sherrychan101@gmail.com

公司官网:www.bjghcustoms.com

公司地址:北京市东城区广渠门外大街名敦道4号楼16层,100022

进口部☎:15001373409 邢经理 (微信同)

报关部☎:18830279372 冯经理 (微信同)

询价邮箱:sherrychan101@gmail.com

公司官网:www.bjghcustoms.com

公司地址:北京市东城区广渠门外大街名敦道4号楼16层,100022

扫一扫微信,免费咨询业务

。

Scan the code, WeChat online inquiry.